機械社區(qū)

標題: 被炒爆的鈉電池 [打印本頁]

作者: Callejon 時間: 2022-12-16 14:06

標題: 被炒爆的鈉電池

在元素周期表中,鈉位于鋰的正下方,學過化學的朋友應該都知道,這意味著鈉和鋰的化學性質是類似的。

6 T7 Z, p( O, f" U' d5 z( @

事實上,鈉電池和鋰電池的研究都起步于上世紀70年代,而且鈉電池理論上會更便宜,畢竟全世界鈉的儲量是鋰的420倍之多,而且全球分布比較均勻,價格比較穩(wěn)定,不存在卡脖子的問題。

& K5 Y; {0 Q, |& }' L* P/ `

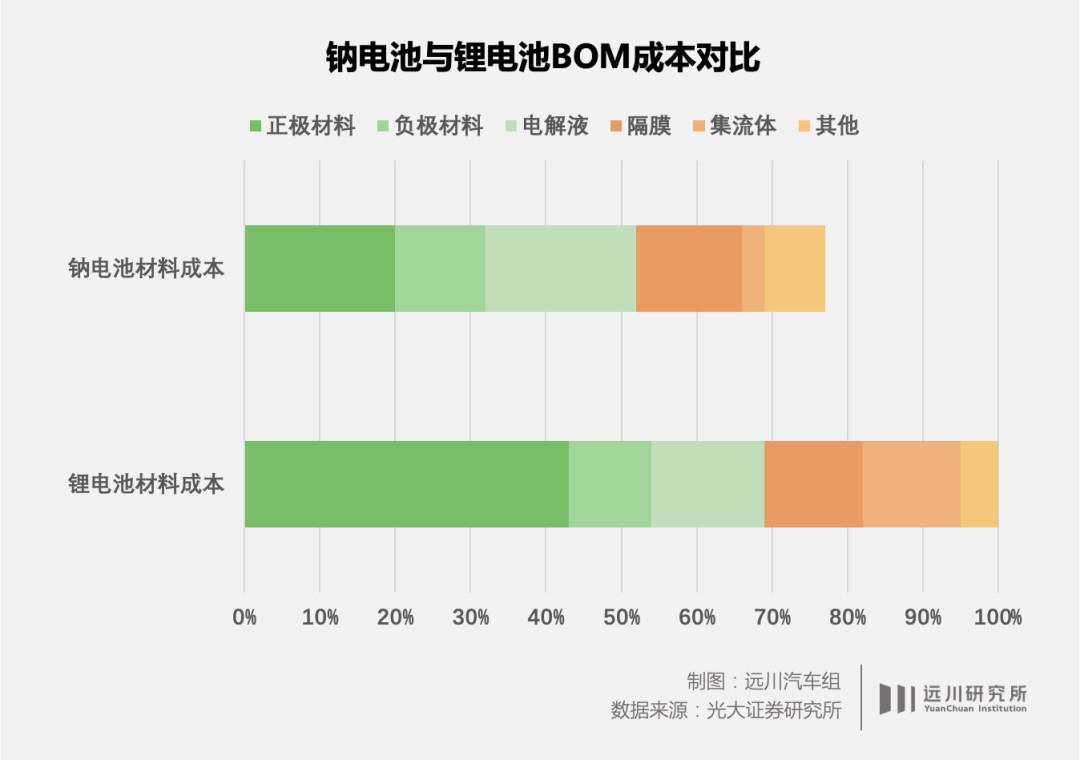

今年,鋰電池的核心材料碳酸鋰維持在50萬元/噸以上,而相比之下,碳酸鈉的價格僅有0.3萬元/噸,價格優(yōu)勢一目了然;而且鈉電池正極材料所用的銅、鐵、錳等金屬材料也比鋰電池中的鎳和鈷更便宜;同時負極材料用軟/硬碳替換掉石墨之后,還可以采用更便宜的鋁箔取代銅箔作為集流體。

, X! Y _* o7 A, f- U$ |! {

除了物料成本便宜20%以上,鈉電池的供應鏈和生產工序與鋰電池也十分相似,這也意味著產線可以復用,設備只需簡單調整就可以投產,固定資產投入比較小,更有利于寧德時代和比亞迪這樣的鋰電巨頭。

( O; V6 J' O. r' N( j9 V

比如,鈉電池負極所用的軟/硬碳,此前大多摻雜于鋰電負極石墨來實現(xiàn)改性,大多數(shù)負極廠商都有布局;電解液環(huán)節(jié),溶劑、添加劑也基本可以復用鋰電池那一套,只是需要針對摻雜的鈉鹽進行調整;正極的層狀氧化物生產工藝也與三元正極類似,容百、當升、貴州振華等企業(yè)都有涉足[1]。

" M# n( L, t+ S9 i' |

鈉電池材料體系和鋰電池關系密切

) o! T/ _! y4 d/ X" S; `/ N( i

鈉電池和鋰電池產業(yè)鏈之間的高兼容性使得每次鋰漲價時,鈉就會被推上舞臺。

6 s9 I# S4 S4 A+ _& K

比如2017年,碳酸鋰價格暴漲至每噸17萬元,同年,國內第一家鈉電公司“中科海鈉”成立,但之后,由于新能源需求疲軟,碳酸鋰價格暴跌,鈉電池的聲音又沉寂下去。

- k9 Y7 f/ {7 g% r$ [9 O5 ], j

由此可知,鈉電池能否在新能源市場擁有一席之地,除了要提升內功,改善能量密度和循環(huán)壽命兩大短板之外,還取決于一個外部條件:鋰價是否會降,以及會降多快?

) f& {$ C" w3 s; B

整個2022年,碳酸鋰價格從30萬元/噸漲到60萬元/噸,不僅擠壓了動力電池企業(yè)的毛利,也使動力電池在整車中的成本占比從原先的40%上升到接近60%。

8 ^! ^/ n/ ?% [% x: y' z# N# P( ~

如果不是鋰價漲瘋了,鈉電池也不太可能這么快就能量產,更不可能在這么短時間內被資本市場一頓爆炒。

7 E+ g& u0 r, C2 e0 H/ m

無論資本市場吹得有多猛,鈉電池都不可能取代鋰電池,就像拋開劑量談療效是耍流氓一樣,在電池行業(yè),拋開能量密度和循環(huán)壽命只談BOM成本,無疑也是一種舍本逐末。

: i* X" s) c. }9 q

在鋰電行業(yè),能量密度高的三元鋰電池主要用在中高端乘用車上,磷酸鐵鋰電池憑借安全性和成本優(yōu)勢主要用在中低端乘用車、商用車和儲能領域。

+ B* r4 \6 z- o

而鈉電池的優(yōu)勢在于低溫性能好,能夠快充快放,但劣勢也很明顯,能量密度只有120-160Wh/kg,循環(huán)次數(shù)只有3000次左右,整體性能相當于2018年之前鋰電池的水平,所以和鋰電池相比,鈉電池更像是一個配角。

4 A+ K; \5 G; D, W# s/ t7 x2 w' Y

在業(yè)內人士看來,鈉電池更像是鋰電池的一個低成本分支,顛覆性比不上世紀初鋰電池對鎳鎘電池形成的壓倒性優(yōu)勢。之所以被捧紅,主要就是因為上游原材料價格暴漲,而下游需求又十分旺盛,釩電池也是在這個背景下被瘋狂炒作。

( h* ~6 u8 @: b% t# f7 s/ h2 u

但高位鋰價不可能超長待機,疊加明年國內新能源車補貼取消,行業(yè)需求增長預計放緩,上游材料環(huán)節(jié)已經開始釋放降價的信號,寧德時代供應商天華超凈預測碳酸鋰價格將在2024年降至40萬元以下,此外,隔膜和銅箔這些原材料價格也在步入下行通道,這些都有可能導致鈉電池的相對優(yōu)勢有所削弱。

X H" e& Y! H) D

上個月,寧德時代在發(fā)布會上表示,下一代鈉電池的能量密度目標是200Wh/kg,和磷酸鐵鋰相差無幾,能夠滿足續(xù)航400公里以下的純電車需求,如果能采用鋰鈉電混搭的AB方案,有望將能力邊界拓展至500公里,覆蓋65%的新能源車市場。

& c6 y% j5 l8 |& s8 p3 F

理想固然很美好,但問題在于,“下一代”是什么時候,目標能否如期達成,就無從得知了,畢竟寧德去年發(fā)布的第一代鈉電池還沒開始量產呢。

作者: zjhcnsod 時間: 2022-12-16 14:13

科學沒有盡頭,土里啥元素都有

| 歡迎光臨 機械社區(qū) (http://www.whclglass.com.cn/) |

Powered by Discuz! X3.5 |