全球第三代半導體產業的命脈,拿捏住了。

7月3日,商務部、海關總署發布公告,宣布中國將從8月1日起,對鎵和鍺2種金屬的相關物項實施出口管制。

所有相關產品的出口,都要向商務部提出申請,進行嚴格審查。

1 _0 R! U4 ~* x+ ~$ V

這次限制出口,意義何在?

98% vs 2%

. M) P+ D: f' \- Q

簡單說,就是有能力在短期內影響整個產業,而以這個產業為支點的、人類社會最重要的一個萬億產業,未來也將被重重撼動。

7 ?7 F7 l. M* r. k* |$ Q8 k

說“影響整個產業”,是因為中國在這方面有絕對的控制權。

這里先說說具有代表性的鎵。

目前全球金屬鎵的儲量約為27.93萬噸,而中國的儲量最多,達到19萬噸,占全球儲量的68%左右。

9 \7 z) ^" @; y1 K9 \

當然,從儲量上看,68%的占比雖然高,但依然有3成在外面,顯然稱不上能“絕對控制”。

$ k* x9 k0 o6 t, p: t

但是,儲量只是儲量,不是產量,落到實際生產上又不同。

4 `+ z f* ], e1 B5 n7 l

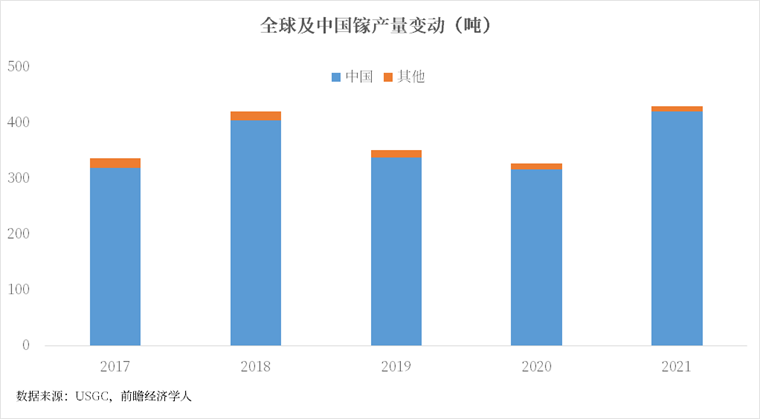

根據美國地質勘探局數據,2021年,全球總共生產了430噸鎵,我們一家就生產了420噸,第2名是俄羅斯,生產了……5噸。

* {! m, D' ~) b2 J7 \. b

[3 W3 c: g5 k* o

420:5:3:2,中國貢獻了全世界98%的鎵產量,這就是當前全球鎵產業的基本格局。

" _- B6 b: l e

那么,有沒有可能其他國家迅速推動那剩下32%的鎵儲量進入生產環節,替代中國的鎵呢。

/ h: k) [/ m, j4 M" n& n6 i

基本沒有可能。

, `& B) r3 x: Q! U4 Y0 ?3 c

因為鎵作為典型的稀散元素,并不會像大多數人認識的鐵、銅、鉛鋅等金屬一樣,獨立形成大規模礦藏,基本上都是在鋁土礦和鉛鋅礦中形成伴生鎵礦床。

可以說,在現代金屬生產鏈條上,鎵其實是鋁或鋅的副產品。

根據公開資料,目前全球90%以上的原生鎵都是在生產氧化鋁的過程中提取的。

8 i9 u7 s; T4 E) \' W/ v

國內金屬鎵生產的龍頭企業——中國鋁業公司、東方希望(三門峽)鋁業有限公司,光看名字就知道他們主要業務。

2 J! E1 N) V& z

要大規模生產鎵,就要大規模開張氧化鋁生產線。

然而,鋁是一種早就被人類大規模生產和使用的金屬,產業鏈上游環節成熟穩定,這意味著絕大部分氧化鋁產品的生產不存在決定性的技術壁壘,不能帶來很高的附加值,賺錢的就是靠擴大產業鏈規模和上下游整合帶來的極致成本壓縮。

在這方面,“制造業規模連續13年全球第1”和“全世界唯一擁有聯合國產業分類中所列全部工業門類”的中國顯然具有優勢。

$ b/ p3 y. j2 ^0 B' D

去年,中國生產了全球57%的氧化鋁,這還是全球氧化鋁處于產能過剩狀態,國內全行業開工率80%的情況下。

如果國外要大興工程,再造一個氧化鋁產業鏈,要付出的成本將是天價。

不過,目前有一種說法是,日本等國正在大力推進回收再生鎵,以后只要回收已有的鎵產品,可以很大程度替代從中國進口的鎵原料。

但是根據USGC的《2023礦產商品概要》,只有紐約1家工廠會在生產砷化鎵器件的過程中回收廢料生產再生鎵。而從舊產品中提取再生鎵的數量,文件顯示為“0”(none)。

也就是說,至少在美國,所謂再生鎵,其實也只是原料鎵精細加工的產品,依然需要使用原料鎵。

而在7月6日,在被問及這兩種關鍵金屬的戰略儲備情況時,美國的回復是“目前沒有鎵的庫存儲備”。

/ G' t2 A. C5 s3 @/ L, Q6 n

撬動萬億產業的支點

% A B% [% n, o

盡管中國掌控著鎵的生產,但如果鎵是沒什么用的東西,那這種掌控力也就毫無意義。

但是事實是,鎵的作用實在是太大了,大到影響國家乃至人類的未來。

- Q0 r2 c |+ B

之所以這么說,是因為鎵基本上綁定了3個字:

/ ] F8 x- {- F4 J5 ^

半導體。

& c1 O& J+ u5 Z. U8 c

砷化鎵作為第二代半導體材料的代表,在高頻、高速、高溫及抗輻照等微電子器件研制中占有主要地位,尤其是許多高精尖軍工產品不可或缺的部分。

而在風起云涌的第三代半導體大潮中,氮化鎵和碳化硅一起,并列第三代半導體材料的“雙子星”地位。

1 t1 L& H! E8 O3 a; }( G# B

與傳統材料相比,第三代半導體材料的核心優勢在于更寬的禁帶寬度,使得它們具有高熱導率、高擊穿場強、高飽和電子漂移速率和高鍵合能等優點,更適合制造耐高溫、耐高壓、耐大電流的高頻大功率器件。

: J0 F5 k7 ]1 p& C" M' V4 L

當然,單純從第三代半導體市場本身來看,盤子并不大。

2021年,綜合Yole、IHS的數據顯示,全球SiC和GaN的整體市場規模達24.16億美元,較2019年增長了50.9%。經初步估計,2022年全球SiC和GaN的整體市場規模或達到31.22億美元。

% E! k& ?1 E3 ~1 w9 ?3 ~% e# P* c

TrendForce集邦咨詢研究預測,在主要應用領域——功率器件方面,碳化硅功率器件到2025年的全球市場規模將達到33.9億美元,而氮化鎵功率器件市場規模將達到8.5億美元,合起來只不過40億美元出頭。

7 W& H! s+ U' T8 {, \0 I( j0 q

在可以預見的未來,整個半導體產業的主角還是第一代半導體構筑的集成電路產業。

不過,直接產值不高,不代表不重要。相反,隨著人類社會電氣化程度的加深,高頻大功率器件的重要性將日益凸顯。

第三代半導體就好像一個杠桿支點,撬動著多個重要產業的未來。

7 D+ }& e1 Z9 K' d5 v

其中影響最直接的,當屬電動汽車產業。

拋卻社會對新技術的習慣性妖魔化,電動汽車要在消費者中推廣,依然存在一個應用上的致命問題——續航焦慮。

0 @8 G: g* u: s. v9 N

要破解續航焦慮,主要方法有二。一是增加電池,加強蓄能能力,但受制于成本和電池重量,電池增加存在經濟性上限;第二個方向則是使用高功率充電樁,提高補能效率,讓充電和加油一樣快。

% C# {' F9 u( `8 u4 ?" B9 `+ U( g

根據P=UI的功率公式,要提高功率,要么加大電壓,要么加大電流。

3 d1 s5 ~( s% d0 S% U) Z

如果要加大電流,那就必須面對電流熱效應帶來的損耗。根據Q = I^2Rt的公式,在同樣的線路和充電時間中,如果電流增大,那么發熱將以指數增長,不僅對汽車、充電樁的散熱系統有嚴苛的要求,造成成本飆升,還讓大量能量白白損耗。

所以電動汽車上高壓平臺,成為行業公認的選擇。

當然不僅是充電,高壓平臺也會降低車內電路和器件運作的損耗,反過來也增加了續航。

: w$ L1 e0 U4 a$ C. }% J) {

目前受制于硅基功率器件的性能,市面上絕大部分電動汽車還在使用400V平臺。

但是業內估計,今年以內,800V平臺就會成為行業新的“內卷”領域。

反過來說,與之相適應的第三代半導體新器件開發,也到了迫在眉睫的時候。

( ^& \$ t& l9 u. ]+ V8 s

這里說的第三代半導體新器件,主要還是碳化硅。

, C9 e7 f8 u1 u3 s

因為到目前為止,氮化鎵還不能承受太高工作電壓,在800V電壓平臺上,碳化硅的高壓工作特性會更具有應用優勢。

氮化鎵則更側重高頻應用,主要在電動汽車OBC、DCDC、儲能電源系統等環節,以及小容量、高端光伏逆變器中,或者是在智能手機、5G基站等通訊領域提供射頻信號和天線之間的最后一級功率放大。

, k7 F# }: B+ Q" ^- G$ Y+ z: n. z

但是在未來,隨著氮化鎵耐壓能力進一步提升,其在性價比方面的優勢將被放大,在新能源市場的應用優勢將越發明顯。

如果氮化鎵能應用于電動汽車動力系統的主逆變器,從而獲得與碳化硅相當的驚人高容量,就將釋放巨大的市場增量。

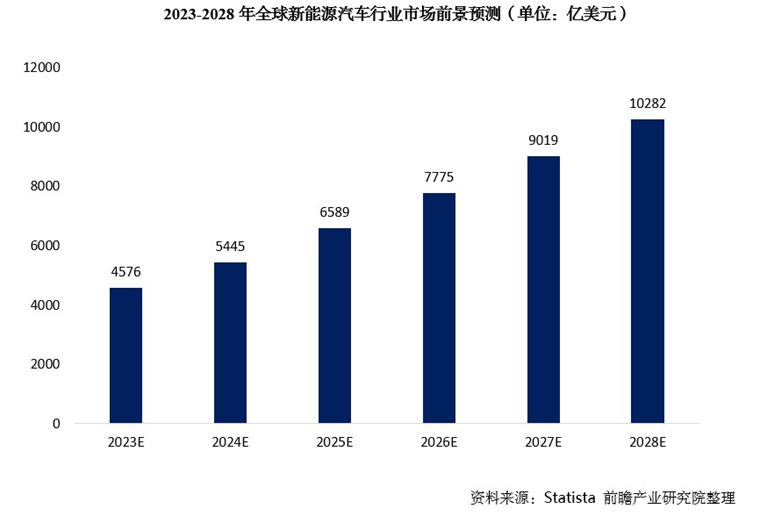

前瞻根據EV volume和Statista的數據并結合近年來全球新能源汽車市場價格變化情況預測,2023年全球新能源汽車市場規模為4576億美元,到2028年,這個市場規模就將突破萬億美元。

2 E2 i \$ W# p9 H

中國手中每年“區區”400多噸產量的鎵,以2022年均價2500元/公斤計算,市場規模不過10億人民幣,未來卻有可能成為撬動這個萬億美元市場的關鍵因素。

| 歡迎光臨 機械社區 (http://www.whclglass.com.cn/) | Powered by Discuz! X3.5 |